国の根幹を支える税金の仕組みについて考える【財政】

【厳しい状況下にある日本の財政】

国や地方公共団体は、国民が健康で文化的な生活を送るために、個人ではできない様々な仕事をしています。国や地方公共団体がこのようなサービスを提供するためには、多額の費用を必要とします。この費用を国民が税(税金)という形で出し合って負担しています。税金は、私たちが社会生活を営むための、いわば「会費」といえるかも知れません。私たちが納める税金がどのように集められ、どのように使われ、どのような役割を果たしているのか考えてみました。

- 国民には納税の義務 -

- 国民には納税の義務 -日本国憲法の第30条で、「国民は、法律の定めるところにより、納税の義務を負う」と記されています。日本国民は、基本的な人権を享受する権利を持つとともに、納税の義務を果たさなければなりません。憲法では「納税の義務」のほか、第26条で「教育を受ける義務」、第27条では「勤労の義務」が定められ、合わせて国民の三大義務と呼んでいます。

国民として正当な権利を行使するには、税金を納入することが前提になっています。これらの義務を果たさない場合は裁判を受け、悪質な場合は刑務所に入れられます。私たち国民は、国の屋台骨ともいえる「税金」に強い関心を示さなければなりません。

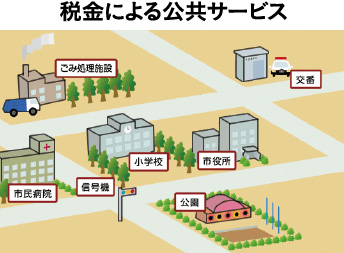

- 私たちの税金で行われる公共サービス -

- 私たちの税金で行われる公共サービス -生活は、家族が働くことで得られる収入で維持されています。このため、国や地方公共団体に拠出する税金は少ないにこしたことはありません。しかし、毎日安心して生活するには、警察や消防、学校や医療機関、道路や橋、上下水道や廃棄物処理など多くは公共サービスに負っています。これらのサービスは国や地方公共団体が受け持ち、必要とする費用は個人や企業などが税金として負担しているのです。

国や地方公共団体は、これらの公共サービスをより効果的に行うため、国民から預かった税金の分配について国民に働きかけることが出来ます。国や地方公共団体からの問いかけについて議論し、判断を下すのが国民から選挙で選ばれた議員たちです。

- 税金が国民生活に果たす役割 -

税金には大きく分けると、以下のような三つの役割があります。

まず、すでに紹介したように、国民は多種多様な公共サービスの提供を受けて毎日快適な生活を過ごしています。税金は、個人では不可能な公共サービスを行う原資としての役割を担っています。

次いで、所得格差の是正という役割を担っています。現在、所得税など国の主要な財源は累進課税制度が採用されています。累進課税制度とは、所得が多くなるにつれて、段階的に税率が高くなる制度です。これにより、納税者はその負担能力に応じて公平に税金を負担する仕組みになっています。このため、税金には国民所得の再配分という働きがあり、所得格差の調整という役割もあります。

さらに、税金には景気の調整という機能も持っています。好景気の時には、増税することで余剰資金を減らして投資などを抑制します。一方、不況が続き所得が伸び悩んでいるときは減税し、余剰資金を増やして事業の活性化を促す役割を担っています。

【日本の税金の種類】

【日本の税金の種類】- 直接税と間接税 -

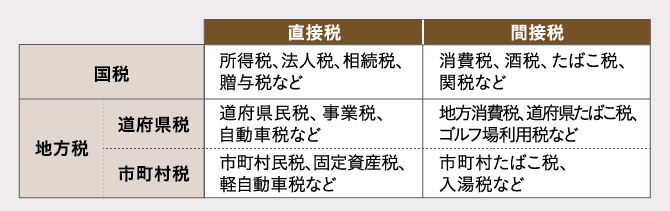

日本には約50種類の税金があります。税金には納め方の違いにより、直接税と間接税があります。直接税は税金を納める人と、税金を負担する人とが同じである税金のことです。直接税には所得税、法人税、相続税、贈与税などがあります。間接税は税金を納める人と、税金を負担する人が異なる税金のことです。消費税、酒税などがこれに当たります。

- 国税と地方税 -

税金をどこに納めるかで、国税と地方税に分けられます。国税は国に納める税金で、所得税や法人税、消費税、関税などがあります。地方公共団体に納めるのが地方税で、地方税は更に道府県税と市町村税に分けられます。道府県税には道府県民税や自動車税、ゴルフ場利用税などがあります。市町村税には市町村民税、固定資産税、入湯税などがあります。

- 財務省と国税庁 -

国の税金に関する行政の組織は、大きく二つに分けられます。財務省主計局は税に関する法律や制度について企画や立案を行います。国税庁は国税を賦課・徴収する仕事を行っています。国税庁の下には、全国に11ある国税局と沖縄国税事務所があり、最前線で納税者と直接つながる524の税務署があります。

- 「歳入(収入)」と「歳出(支出)」 -

- 「歳入(収入)」と「歳出(支出)」 -国や地方公共団体は、国民から求められる多種多様なサービスに対し、必要な費用の配分を決め、国会や地方議会に諮って予算を組みます。

国や地方公共団体の予算には、資金の調達方法を決める「歳入(収入)」と、サービスを提供する「歳出(支出)」があります。よく見聞きする「財政」とは、税金などの資金を集め、管理し、必要なお金を支払っていく活動全般のことです。国の歳入・歳出は、4月から翌年3月までの期間(会計年度)で計算します。現在、日本の財政はどうなっているのでしょうか。

- 日本の財政状況と将来の課題 -

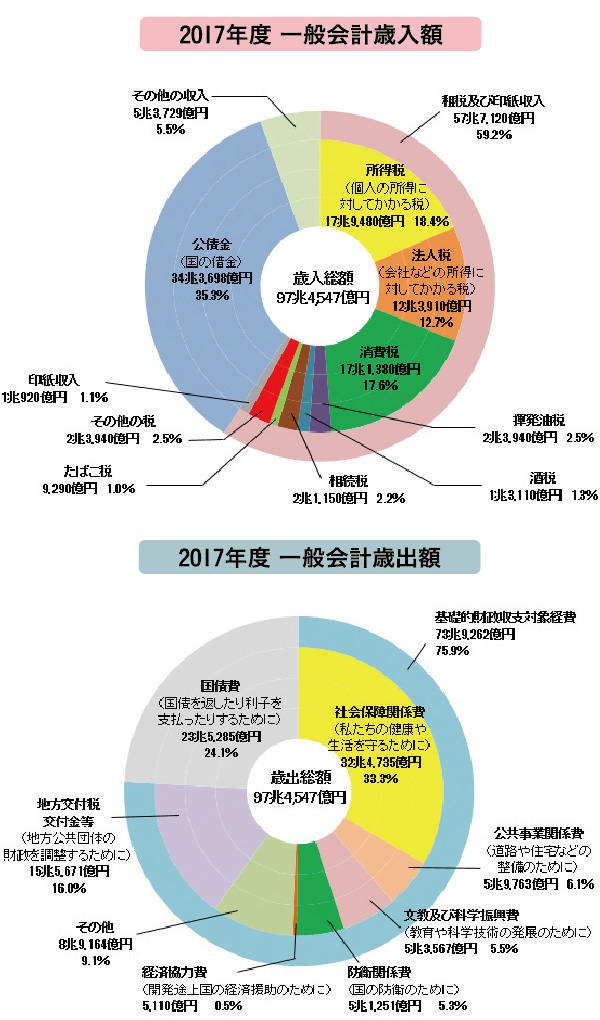

■歳入

2017年度の国の一般会計予算の歳入は、当初予算で97兆4547億円です。注目したいのは、「租税及び印紙収入」と「公債金」の割合です。租税及び印紙収入は、所得税や消費税など、国民から直接・間接的に集められた税金です。この総額が57兆7120億円で、全体の59.2%を占めているに過ぎません。不足分の大半は、公債金と呼ばれる国の借金で補っているのです。公債金とは、国が不足する経費を賄うために、国債を発行して得る収入のことで、国民から借金をして調達したものです。この額は34兆3698億円で、全体の35.3%にも達しています。

公債は毎年積み重ねられ、2017年度末の公債残高は約865兆円にも達すると見込まれています。国と同様に地方公共団体も、地方債を発行して借金し、現在約200兆円もの借金を積み重ねています。日本は、国と地方を合わせると1000兆円を上回る借金大国になっています。

■歳出

国や地方公共団体は、財源の不足を理由に直ちに国民の快適な生活を維持するためのサービスを中止することはできません。歳出の中で、大きな割合を占めているのが、私たちの健康や生活を守るための社会保障関連費で、32兆4735億円と全体の約3分の1を占めています。他には公共事業関連費や文教及び科学振興費、防衛関係費が上位を占めています。注目したいのは、借金を返却するための国債費が23兆5285億円と全体の約4分の1を占め、地域のサービスに格差が出ないように調整する地方交付金も多額となっていることです。

歳入部分を支える労働力は、少子化現象で2004年をピークに減少し始め、今後歳入の減少が心配されます。将来の日本を考えると、急激に進む少子高齢化や厳しい財政状況を踏まえながら、安心して暮らせる社会保障制度や持続可能な財政構造の構築が必要になります。そのため、歳出削減を図るとともに、適切な税負担と給付について国民一人ひとりが真剣に考えなければなりません。

歴史の中で、税は形を幾度となく変えてきました。社会の変化によって求められる税の在り方が変わったためです。日本の税の歴史を振り返ると、魏志倭人伝に記された記録が最古のものとされています。その後、701年の大宝律令による租・庸・調の確立、豊臣秀吉が実施した太閤検地、明治政府が行った地租改正、戦後の申告納税制度といった大きな節目を経て現在に引き継がれています。

- 日本最古の税 -

魏志倭人伝は、3世紀末に中国・晋の陳寿が編纂した「三国志」の一部で、正式には「魏書東夷伝倭人条」といいます。その中に邪馬台国を卑弥呼が治めていた様子が書かれ、「租賦を収む」と当時の人々が税を納めていたことが記されています。これが、日本の税に関するもっとも古い記録だとされています。

その後、飛鳥時代に入り、統一国家が誕生したことで、全国的な税の制度が確立しました。

- 豊臣秀吉と太閤検地 -

大化の改新(645年)で、土地や人民を国家のものとする公地公民制など、新しい政治方針が示されました。その後、大宝律令(701年)が制定され、組織だった税制が確立されました。租・庸・調と呼ばれる税制で、租は男女の農民に収穫の3%が課税されました。庸は都での年間10日間の労働や布を納める税で、調は各地の特産物を納める税でした。庸と調は男子のみに課せられ、農民の手で都に運ばれました。

鎌倉・室町時代に入ると、租の後身である年貢が中心になり、庸・調は衰退して行きました。商工業者にも税が課せられ、関所には通行税が課せられました。

- 大宝律令と租・庸・調 -

全国統一を果たした豊臣秀吉は、1582年に太閤検地を実施し、農地の面積だけでなく収穫量などを調べ、収穫の計測単位を米の石高で統一したために正確な年貢が徴収できるようになりました。当時の税率は、二公一民で収穫の3分の2を年貢として納めていました。

江戸時代には、田畑に課税される年貢が中心で、税率は四公六民あるいは五公五民の割合で米などを納めました。商工業者に対しては、免許税や営業税のような運上金・冥加金といった形で取り立てました。

- 地租改正で物納から金納へ -

明治時代になると、政府は歳入の安定を図るために年貢米などの物納に変わって現金による金納制度に転換しました。1873年の地租改正では、土地の地価の3%を地租として現金で納めさせました。所得税や法人税が導入されたのもこの頃です。所得税は300円以上の所得者に課税されますが、所得税を納めていた人は約12万人で、当時の人口の0.3%に過ぎません。

大正時代から昭和初期にかけては、膨れ上がる戦費調達のために相続税、通行税、麦酒税、登録税など新しい税金が次々と創設されました。1940年には勤労所得に源泉徴収制度が採用されました。

- 申告納税制度とシャウプ勧告 -

日本国憲法が1946年に公布され、国民には「納税の義務」が定められました。翌年には、納税者が自主的に所得や税額を計算して申告・納税する申告納税制度が導入されました。1949年にアメリカのシャウプ博士を団長とする税制調査団が、戦後混乱する日本の経済を立て直すために税制改革案を勧告しました。勧告では、直接税中心主義の徹底や地方税を独立税とするなど恒久的な租税制度の確立を目指し、今日においても税制度の基礎となっています。

1989年4月、竹下内閣によって日本で初めて3%の消費税が導入され、1997年4月に5%に、2014年4月に8%に引き上げられました。そして現在、厳しい財政状態を受けて2019年10月を目途に10%への引き上げが予定されています。

企画特集

-

国と国との争いを仲裁する国際司法裁判所とは? 戦争を未然に防ぐ国際裁判の働きを検証

-

火星に生物は存在するのか? 地球以外に生物は存在する?今年8月火星の本格的な探査が開始されました。

-

巨大地震に備える 想定を超える被害、震度7の脅威と予想される大地震を解説

-

ヨーロッパの今 解決しない経済問題、ロンドンオリンピック

今ヨーロッパから目が離せない! -

生きている地球 大地と大気、水のある青い星地球

46億年の地球の歩みと今後に迫る -

3Dが拓く立体映像の世界とは! 3D(3次元)の技術と映像文化を展望する

3D(3次元)映画「アバター」が空前のヒット -

動き出したリニア中央新幹線計画 時速500キロ、東京~大阪を1時間

夢の次世代超新幹線! -

注目を集めるナノテクノロジーってなんだ!? 「10億分の1メートル」の極小世界を扱う

21世紀のキーテクノロジー

[PR] イチオシ情報

-

- あなたの進学を助ける奨学金 あなたの進学を助ける奨学金について、おすすめのサイトをご紹介!

-

- オープンキャンパスに行ってみよう 想像だけで決めないで…君に合ったオープンキャンパスがきっと見つかる!